## Фінансова грамотність: ключ до безпеки українців у сучасному світі

У 2026 році здатність ефективно керувати власними фінансами стає надзвичайно важливою для безпеки кожного українця. В умовах війни, економічної нестабільності, інфляції, ризиків втрати роботи та поширення цифрових афер, глибоке розуміння принципів бюджетування, контролю витрат, користування фінансовими послугами, уникнення непотрібних боргів та захисту капіталу є життєво необхідним.

Видання УНН розбиралося, як грамотно планувати видатки, відстежувати грошові потоки, запобігати фінансовим пасткам та формувати надійний резерв коштів.

## Що таке фінансова грамотність та чому вона критично важлива

Фінансова грамотність – це комплекс знань, умінь та навичок, що дозволяють людині усвідомлено керувати своїми доходами, видатками, заощадженнями, борговими зобов’язаннями та фінансовими ризиками.

Найчастіше її основи закладаються через прості, на перший погляд, запитання:

- Який мій реальний дохід?

- На що йдуть мої гроші?

- Скільки я можу відкласти?

- Чи справді мені потрібен кредит?

- Що станеться, якщо мій дохід раптово зменшиться?

Головна мета фінансової грамотності – формувати відповідальне ставлення до грошей. Особа з базовими фінансовими знаннями значно рідше потрапляє у боргову залежність, уважніше аналізує договори, порівнює умови банківських продуктів, уникає імпульсивних витрат одразу після отримання заробітної плати та поступово створює “фінансову подушку безпеки”.

## Рівень фінансової обізнаності українців

Загальний рівень фінансової грамотності в Україні залишається невисоким: лише близько третини громадян здатні коректно розрахувати річну процентну ставку за кредитом, знаючи лише місячну. Водночас більшість українців схильні до накопичення залишків на депозитах або зберігання їх у готівці, уникаючи інвестиційних інструментів. Такі дані підтверджує дослідження Info Sapiens, проведене у червні 2025 року на замовлення громадських організацій “Український Жіночий Конгрес” та “Ощадбанку”.

Згідно з результатами опитування, обізнаність українців у фінансовій сфері переважно обмежується розумінням валютних курсів, тоді як інші аспекти залишаються менш доступними.

Найкращі показники демонструє вікова група 30–39 років, тоді як найнижчий рівень фінансових навичок спостерігається серед пенсіонерів.

Дослідники також відзначили різницю між жителями мегаполісів та сільської місцевості: міські мешканці мають вищий рівень фінансової грамотності.

Зберігається і гендерний розрив: 37% чоловіків проти приблизно 25% жінок коректно розраховують кредитні ставки.

Як зазначив директор Info Sapiens Дмитро Савчук, рівень фінансової грамотності відображає не лише базові знання, а й практичний доступ до фінансових ресурсів.

Особливо помітні гендерні та регіональні нерівності: жінки мають менший досвід управління коштами, що формує замкнене коло обмежених можливостей, а мешканці сільських територій і східних областей поступаються у фінансовій обізнаності міським жителям, будучи менш забезпеченими

– зазначив Савчук.

Інвестиційна активність українців також обмежена. Згідно з опитуванням, 41% респондентів готові вкладати вільні кошти у депозити чи інші фінансові інструменти. Однак, якщо уявити отримання значної суми, частка тих, хто розглянув би інвестиції, зростає до 61%.

Найбільш схильними до інвестування є мешканці західних регіонів та великих міст. Найменш – жителі сіл і східних областей. При цьому жінки частіше віддають перевагу вкладенням у нерухомість, а чоловіки – розвитку власного бізнесу.

Дослідження також показало, що лише половина українців у разі нагальної потреби у позиці звернулася б до банку. Водночас кожен одинадцятий готовий позичати кошти у небанківських організацій або у незнайомих осіб, що підвищує ризик потрапити у боргову залежність.

Серед ключових причин, чому українці уникають банківського кредитування, опитані назвали недовіру, складність умов, високі відсотки та бюрократичні перешкоди.

Рівень обізнаності щодо наповнення місцевих бюджетів також залишається недостатнім. 69% опитаних розуміють, що основним джерелом надходжень є місцеві податки та збори, проте серед молоді, сільських мешканців та жителів Сходу частіше спостерігається плутанина з цього питання.

Водночас попит на фінансову освіту в Україні є високим. Зацікавленість у безкоштовних освітніх курсах виявили 53% жінок та 44% чоловіків.

Найбільш популярними напрямками для навчання стали: відкриття власного бізнесу, участь у грантових програмах, теми заощаджень та інвестицій, а також розуміння бюджету своєї громади.

Формат навчання залежить від регіону: загалом українці частіше обирають онлайн-формат, проте мешканці Півдня та Сходу надають перевагу офлайн-заняттям.

Окремо дослідження виявило гендерні відмінності у фінансових відносинах у межах домогосподарств. Зокрема, 37% жінок та 27% чоловіків час від часу звертаються до партнера за фінансовою допомогою. Понад чверть опитаних вважають такі прохання принизливими.

Ці дані свідчать про обмежений рівень фінансової грамотності, але водночас вказують на виразний запит на зміни, особливо з боку жінок та молоді. Це створює сприятливі умови для розробки державою, бізнесом та громадськими ініціативами освітніх програм, адаптованих до потреб різних верств населення

– підсумував Савчук.

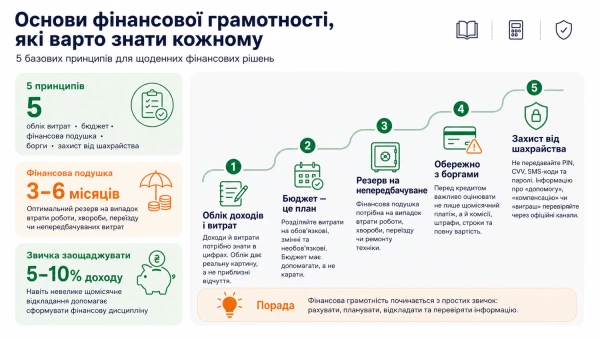

## Фундаментальні принципи фінансової грамотності для кожного

Перший базовий принцип: точний облік доходів та витрат.

Багато людей помилково вважають, що їхні витрати незначні, доки не побачать суму, витрачену на каву, доставку їжі, таксі чи дрібні покупки протягом місяця. Облік витрат допомагає відстежити грошові потоки. Вести записи можна як у звичайному зошиті, так і за допомогою спеціальних блокнотів або мобільних застосунків.

Другий принцип: планування бюджету.

Бюджет має бути структурований за такими періодами:

- День

- Тиждень

- Місяць

- Рік

Найпростіший підхід – розподілити витрати на три категорії: обов’язкові, змінні та необов’язкові.

- Обов’язкові: оренда/іпотека, комунальні платежі, харчування, зв’язок, медикаменти, кредитні платежі.

- Змінні: транспорт, одяг, побутові товари.

- Необов’язкові: розваги, імпульсивні покупки, невикористовувані підписки.

Третій принцип: формування “фінансової подушки безпеки”.

Навіть при мінімальних доходах необхідно прагнути створити резерв коштів на випадок втрати роботи, хвороби, переїзду, поломки техніки або інших непередбачуваних ситуацій.

Ідеально – поступово накопичити суму, що покриє від трьох до шести місяців базових витрат. Починати можна з невеликих сум: навіть 5–10% від доходу щомісяця допоможуть виробити корисну звичку.

Четвертий принцип: обережне ставлення до боргових зобов’язань.

Проблеми виникають, коли людина бере позику в мікрофінансових організаціях, використовує кредитний ліміт банківської картки або оформлює позику в банку, не розуміючи її реальну вартість, штрафи, комісії, терміни погашення та наслідки прострочення.

Перед підписанням будь-якого кредитного договору важливо враховувати не лише щомісячний платіж, але й повну вартість кредиту.

П’ятий принцип: захист від шахрайства.

Ніколи не передавайте стороннім PIN-код, CVV-код, паролі з SMS, дані для входу в інтернет-банкінг. Банки ніколи не запитують таку інформацію телефоном або через месенджери. Якщо ви отримуєте повідомлення про “компенсацію”, “допомогу” чи “виграш”, перевіряйте цю інформацію через офіційні канали.

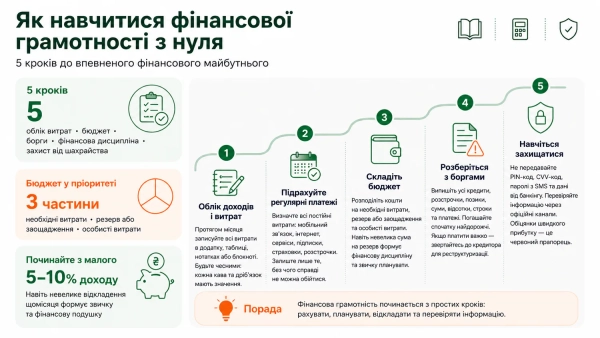

## Як опанувати фінансову грамотність з нуля

Починати слід не з інвестицій чи модних порад у соціальних мережах, а з організації власного бюджету.

Перший крок: протягом одного місяця ретельно фіксуйте всі свої витрати.

Другий крок: підрахуйте регулярні платежі, які часто непомітно “з’їдають” значну частину доходу. До них належать:

- Мобільний зв’язок

- Інтернет

- Різноманітні підписки

- Страхування

- Платежі за розстрочками

Після цього запитайте себе, від чого дійсно можна відмовитись, аби зекономити.

Третій крок: складіть простий бюджет на наступний місяць. Він має включати три основні компоненти: обов’язкові витрати, резерв (заощадження) та особисті витрати. Навіть якщо ваш дохід невисокий, вкрай важливо виділяти хоча б мінімальну суму на резерв. Фінансова дисципліна формується не за наявності великих сум, а через звичку планувати.

Четвертий крок: розберіться з боргами. Складіть повний перелік усіх кредитів, розстрочок, позик, зазначивши суму боргу, відсотки, обов’язкові платежі та терміни погашення. Пріоритет слід віддати погашенню найдорожчих кредитів. Якщо поточні платежі стали непідйомними, найкращим рішенням буде звернутися до кредитора для обговорення реструктуризації.

П’ятий крок: навчіться відрізняти достовірну фінансову інформацію від “шуму”. Будь-які поради з інтернету потребують ретельної перевірки: хто їх надає, чи має ця особа професійну репутацію, чи не намагається вона продати “унікальний курс” або запропонувати “гарантований заробіток”. В сфері фінансів обіцянки швидкого прибутку, як правило, є тривожним сигналом.

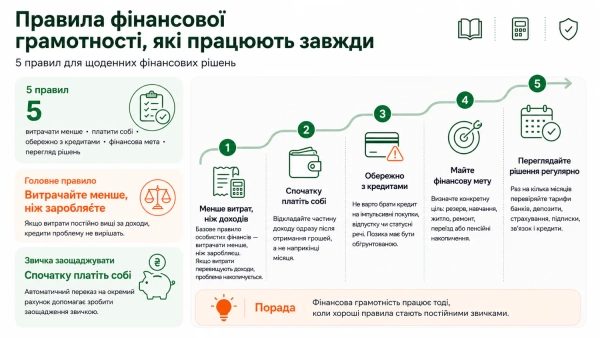

## Безпомилкові правила фінансової грамотності

Перше правило: витрачайте менше, ніж заробляєте щомісяця. Якщо ваші видатки стабільно перевищують доходи, жодні короткострокові позики чи кредитні ліміти не вирішать цю проблему.

Друге правило: спочатку “платіть” собі. Це означає відкладати частину доходу одразу після його отримання. Автоматичне переведення коштів на окремий рахунок допоможе сформувати цю звичку.

Третє правило: уникайте кредитів на речі, які швидко втрачають свою цінність або не є життєво необхідними. Техніка, лікування або освіта можуть бути виправданими витратами, якщо людина чітко розуміє свої фінансові можливості. Однак кредит на імпульсивну покупку, відпустку чи статусні речі часто лише відкладає фінансову проблему на майбутнє.

Четверте правило: визначте чітку фінансову мету. Наприклад: накопичення на резервний фонд, освіту, купівлю житла, ремонт, переїзд, пенсійні заощадження. Ціль повинна мати конкретну вартість та орієнтовний термін досягнення.

П’яте правило: регулярно переглядайте свої фінансові рішення. Кожні кілька місяців варто аналізувати банківські тарифи, умови депозитів, страхові поліси, витрати на мобільний зв’язок, підписки та кредитні зобов’язання.

## Поради з фінансової грамотності для різних вікових груп в Україні

Для дітей:

- Пояснюйте основи фінансової грамотності через гру.

- Виділяйте кишенькові гроші.

- Дозволяйте самостійно здійснювати невеликі покупки.

- Допоможіть дитині накопичити на бажану річ.

- Обговорюйте різницю між “хочу” та “потрібно”.

Для підлітків:

- Поясніть, як функціонують банківські картки та онлайн-платежі.

- Розкрийте суть найпоширеніших шахрайських схем та шляхи захисту від них.

- Навчіть критично ставитись до реклами.

- Поясніть небезпеку споживчих кредитів та розстрочок.

Окрема важлива тема – критичне сприйняття пропозицій “легкого заробітку” в інтернеті. Підліткам слід роз’яснювати, що за такими пропозиціями часто стоять злочинці, які займаються наркобізнесом, або ж спецслужби ворожих країн, які вербують молодь для деструктивної діяльності.

Для молоді:

Важливо навчитися раціонально планувати перші стабільні доходи. Саме в цей період формуються фінансові звички, які матимуть довгостроковий вплив. Слід уникати надмірних боргів, створювати резерви та інвестувати у власну освіту й професійний розвиток.

Для людей середнього віку:

Ключове завдання – знайти баланс між поточними витратами, утриманням сім’ї, страхуванням, великими покупками та довгостроковими накопиченнями. За наявності кредитів чи фінансових зобов’язань перед родичами, бюджет має враховувати не лише бажання, а й потенційні ризики.

Для старшого покоління:

Особливу увагу слід приділяти безпеці своїх заощаджень, уникати сумнівних інвестицій, перевіряти інформацію щодо соціальних виплат, ніколи не передавати дані своїх карток третім особам та мати чіткий план покриття регулярних витрат.

## Ресурси для здобуття фінансової грамотності в Україні

В Україні затверджено Національну стратегію розвитку фінансової грамотності до 2030 року. Її головна мета – допомогти громадянам краще розуміти принципи функціонування грошей, фінансових послуг, заощаджень, кредитів, інвестицій та інших фінансових інструментів.

Цей документ має сприяти тому, щоб люди впевненіше ухвалювали фінансові рішення, ефективніше планували свій бюджет, відповідальніше користувалися банківськими та іншими фінансовими послугами, а також уникали необдуманих витрат і фінансових ризиків.

Розробку Стратегії здійснювали кілька ключових державних установ: Національний банк України, Міністерство освіти і науки, Фонд гарантування вкладів фізичних осіб, Національна комісія з цінних паперів та фондового ринку, Міністерство економіки, Міністерство цифрової трансформації та Офіс з розвитку підприємництва та експорту.

Одним із головних завдань Стратегії є створення комплексної системи фінансової освіти в Україні. Це передбачає узгоджену співпрацю різних державних органів, освітніх закладів, фінансових установ та інших зацікавлених сторін.

Раніше програми з фінансової грамотності переважно орієнтувалися на дітей та молодь, оскільки саме ці групи населення демонстрували найнижчий рівень фінансових знань. Тепер планується приділяти увагу й дорослим, підприємцям, ветеранам, внутрішньо переміщеним особам та громадянам літнього віку.

Робота над Стратегією розпочалася ще у червні 2021 року. Після повномасштабного вторгнення росії її діяльність була тимчасово призупинена у березні 2022 року, а відновлена у вересні 2023 року.

Під час розробки документа Україна враховувала міжнародний досвід, зокрема рекомендації Організації економічного співробітництва та розвитку (ОЕСР) і підходи Міжнародної мережі фінансової освіти, до якої входить Україна.

Стратегію було затверджено відповідними рішеннями установ-розробників. Національний банк України затвердив її рішенням Правління НБУ від 12 квітня 2024 року, а у вересні 2025 року до документа було внесено зміни.

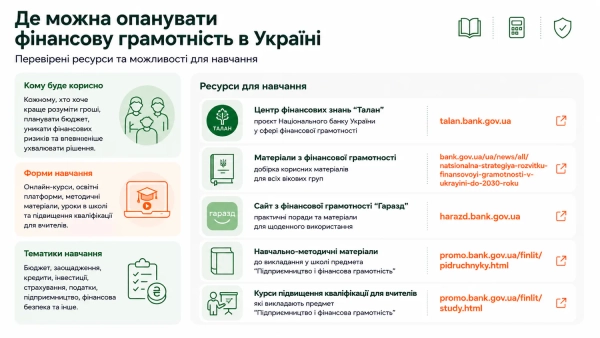

У рамках реалізації Стратегії в Україні впроваджуються різноманітні проєкти та запускаються інструменти для підвищення фінансової грамотності населення. Наразі українці мають доступ до таких ресурсів:

- Центр фінансових знань “Талан” (проєкт Національного банку України): https://talan.bank.gov.ua/

- Матеріали Національної стратегії розвитку фінансової грамотності до 2030 року: https://bank.gov.ua/ua/news/all/natsionalna-strategiya-rozvitku-finansovoyi-gramotnosti-v-ukrayini-do-2030-roku

- Сайт з фінансової грамотності “Гаразд”: https://harazd.bank.gov.ua/

- Навчально-методичні матеріали для викладання предмета “Підприємництво і фінансова грамотність” у школах: https://promo.bank.gov.ua/finlit/pidruchnyky.html

- Курси підвищення кваліфікації для вчителів, які викладають предмет “Підприємництво і фінансова грамотність”: https://promo.bank.gov.ua/finlit/study.html

## Нагадування

Раніше ми повідомляли про плани запровадити навчання фінансовій грамотності для учнів старших класів.

Порада від АіФ UA:

Ця інформація є надзвичайно актуальною, адже фінансова грамотність — це не просто бажання мати більше грошей, а необхідна навичка для виживання та розвитку в сучасному світі. Впровадження основних принципів, описаних у статті, допоможе вам краще контролювати свої кошти, уникати боргів та будувати стабільне фінансове майбутнє, що особливо важливо в умовах невизначеності.